发布日期:2024-09-05 08:57 点击次数:135

开始:市值风浪

盈利智商下落,高端化转型亟待打破。

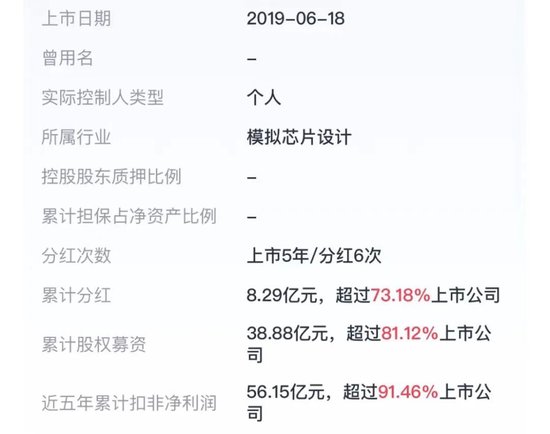

卓胜微(300782.SZ)2019年6月上市,是国内最早上市的射频前端芯片公司。

过了约两年时候,2021年6月30日,公司市值一度高达1800亿,较刊行时翻了不啻20倍,成为二级市集名副其实的科技股“股王”。

而近些年受益于战略支握及成本飞扬的驱动,国内射频前端行业涌入宽阔新进者,在部分同质化严重的中低端射频前端家具界限,原土竞争日趋强烈。

如今,公司利润巅峰还停留在2021年,市值较巅峰时间缩水近80%。

(开始:市值风浪APP)

5年营收CAGR超50%,劳动安卓手机厂商

射频前端芯片到底是个啥?浅易说,射频前端芯片是与信号传输关系的电子元器件,是通讯系统的要道组成。

公司家具主要欺诈于智妙手机等转移智能终局家具,其次还有智能衣着、通讯基站、汽车电子、蓝牙耳机等需要无线衔尾的界限。

多年来,国外头部射频企业凭借超卓的研发、革命和制造智商,险些操纵了世界射频前端产业市集份额。

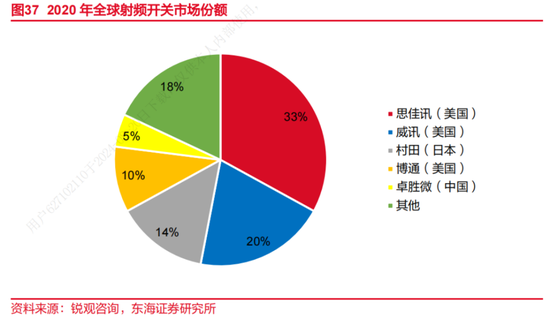

字据Yole Development数据,2022年度,世界前五大射频器件提供商占据了射频前端市集约80%的份额,鉴别是博通(AVGO.O)19%,高通(QCOM.O)17%,想佳讯(SWKS.O)15%,威讯(QRVO.O)15%,村田(Murata)14%。

而原土市聚积,卓胜微是当今界限最大、盈利最强的射频前端器件企业。

射频前端具体包括辐射通路和袭取通路,一般由滤波器、功率放大器、射频开关、射频低噪声放大器、双工器等芯片。

这其中滤波器和功率放大器是市集容量最大,技能难度更高的界限,也即是说这两块才最成心可图。字据招股书测算,2018年射频滤波器、射频功率放大器的市集界限占世界射频前端全体界限的比重约为56%、21%。

(开始:卓胜微招股讲解书)

但关于其时亟待转型的卓胜微来说,“遁迹就易”也不失为一种求实的策略。公司避让了射频滤波器和功率放大器市集,以射频开关和低噪声放大器为效劳点,2010年公司驱动切入射频前端芯片市集。

很快公司就抱上了三星的大粗腿,三星正本亦然公司转型前的电视芯片客户。

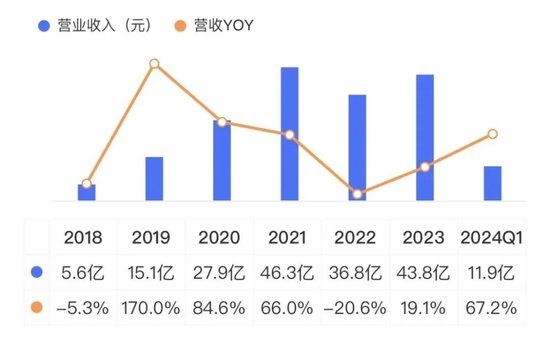

2018年公司的营收5.6亿,还下滑了5.3%,主因是三星大腿不好抱了,新品抑止愈加严格,三星营收占比从46%降至23%,此外竞争强烈导致家具销量、单价下落。

但随后5年时候里,公司受益国产替代以及5G的握续渗入,全体营收快速增长且在量上有显著变化。2018-23年营收CAGR为51%,2023年营收43.8亿元。本年一季度,陆续增长67.2%。

(市值风浪APP)

其中2019年,由于国产替代化程度加速、5G通讯支握频段数目的增加,单个转移终局射频前端的需求迎来权贵增长,公司营收增长170%!亦然这年公司驱动与华为、高通和谐。

2022年卑鄙智妙手机市集逝世需求疲软,世界智妙手机出货量下落约10%,其中中国动作最大市集,手机总出货量以及5G手机出货量均双位数下落,公司营收下滑20.6%。

公司客户障翳的是世界主要安卓手机厂商,比年来跟着终局库存改善、安卓新机不休袒露等,事迹有所好转,公司称产业渐渐进入上行周期。

(开始:卓胜微2023年报)

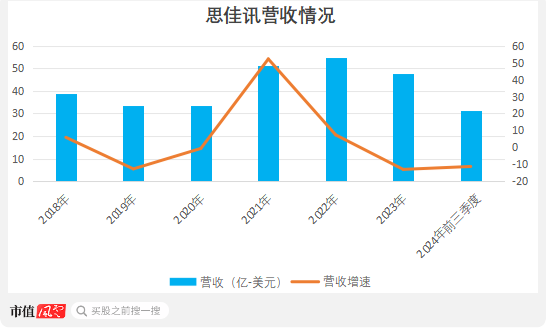

而同业想佳讯却显得有些黯澹,2018-23年营收CAGR仅有4.3%,其中2023年以及本年前三季度鉴别下滑13%、11%,本年前三季度营收为31.5亿好意思元。

衔尾市集容量和前三名头部公司的营收,其中独一想佳讯是主营射频前端业务,2022年其射频前端营收占比约能够,因此风浪君将其动作可比公司。

(注:想佳讯财年肇端时候在9月底或10月初,文中波及的想佳讯财务数据均是财年口径)

(开始:iFinD,制图:市值风浪APP)

这其中主要原因是Android智妙手机客户对想佳讯的需求下落,早在2019年主要由于华为被列入实体名单导致畴昔营收下落12.7%。

此外想佳讯收入较大依赖苹果(AAPL.O),一定程度会受到苹果事迹影响,2023年苹果营收下滑2.7%。最终想佳讯对苹果的销售额占比从2018年的47%高潮至2023年的66%。

(开始:想佳讯2023年报)

(开始:想佳讯2019年报)

在射频前端界限,一招鲜当然是行欠亨的,公司需要通过加速家具质能迭代等形势推出契合市集需求的新家具。

那么在营收增长的背后,公司有哪些实力动作因循?翌日有何看点?

向集成模组化发展,打造供应链自主可控智商

公司是以射频分立器件——射频开关和低噪声放大器起家,其中射频开关是公司第一大众具,2020年营收22亿,占比78%。

字据东海证券,2020年公司射频开关业务占世界的5%,排行第五,为国内射频开关龙头企业。

但射频前端集成模组化才是产业发展趋势,因为射频前端芯片独一不休提高集成度与性能并使体积微型化,才智餍足终局开导微型、浮薄、功能各样化的需求。

所谓射频前端模组即是将射频开关、低噪声放大器、滤波器、双工器、功率放大器等两种或者两种以上的分立器件集成为一个模组。

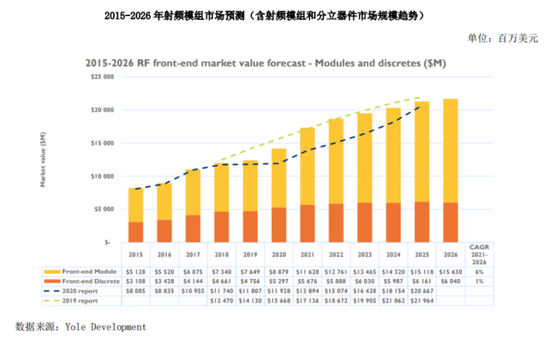

字据Yole Development展望,2021-26年,世界射频前端市集年均复合增长率为6%,其中主要增长将来自射频模组。到2026年,射频模组、分立器件的市集界限占比鉴别为72%、28%。

(开始:卓胜微2021年报)

在行业趋势下,公司将业务要点渐渐向滤波器、功率放大器、射频模组等较高技能壁垒界限转动。

公司先是通过IPO净募资8.3亿,其中的92%用来投资技能难度更高的滤波器芯片、功率放大器芯片及其模组界限。最终募投技俩均已在2021年底结项并已达到预期使用效益。

(开始:卓胜微招股讲解书)

更垂危的是2020年底公司便驱动打造晶圆分娩线——芯卓半导体产业化建筑技俩,旨在买通供需产业链。

当今行业正向垂直整合标的发展且大部分国际厂商领有全产业链智商。这个举措将有助于公司构建具有自主发展智商的壁垒、成立产业磋商上风以取得更大的讲话权,渐渐向行业当先企业面对。

具体说该技俩先是为了达成射频SAW滤波器芯片和模组的产业化指标,并打造了6英寸滤波器晶圆分娩线。2022年公司又在6英寸产线基础上,厚重打造12英寸IPD滤波器家具的分娩制造智商。

为什么是SAW射频滤波器?

起先,如前边所说滤波器是射频前端份额最大的界限,而其中SAW凭借熟悉且低成本的上风,是射频滤波器市集份额最大的品类。

其次SAW以及IPD滤波器,我国自给率仍然极低,多为外采,国产化替代的空间庞大。

2023年底,公司的闲居SAW滤波器已厚重升级到MAX-SAW。

公司称MAX-SAW属高端滤波器,收受POI衬底、具有高频欺诈、高性能等特质,性能在sub-3GHz以下欺诈可达到BAW和FBAR的水平,BAW是比SAW技能壁垒更高的滤波器。

回过甚看,2019年,公司达成了射频前端模组从无到有的打破。

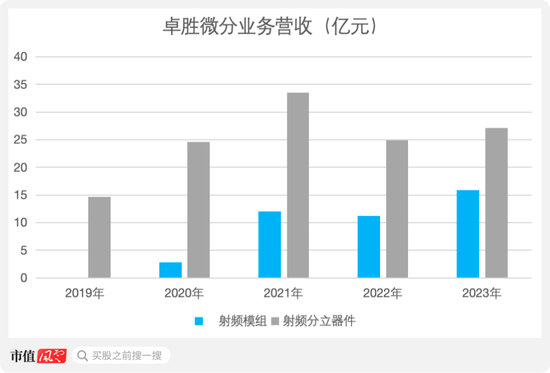

从2020年于今,公司家具从分立器件到模组厚重丰富,已推出袭取端模组DiFEM、L-DiFEM、LFEM、LNA BANK、WiFi FEM、主集收辐射模组L-PAMiF、L-FEMiD等,因此射频模组销售占比也逐年进步。

2023年公司的射频模组营收16亿,占比36%。

(开始:卓胜微年报、Choice终局,制图:市值风浪APP)

此外,依托于芯卓半导体产业化技俩,2023年公司在国内率先肃穆收受Fab-Lite磋商口头。跟着转型的深刻,公司的供应链自主可控智商有望得到提高。

Fab-Lite磋商口头,即在晶圆制造、封装及测试秩序收受自行建厂和委外加工相衔尾的形势,原先公司是十足依赖委外。

限制最新公告,公司6英寸产线的滤波器家具已达成高良率批量分娩并处于满产景象,12英寸产线的IPD工艺平台已于2024年第一季度肃穆转入量产阶段。

(开始:调研公司20240510)

加码研发,L-PAMiD打破从0到1

除了袭取端模组外,值得一提的是,在国内射频前端最具挑战的辐射端L-PAMiD模组家具上,公司也曾达成从“0”到“1”的打破,当今处于工程样品阶段。

L-PAMiD集成射频功率放大器、射频开关、低噪声放大器、辐射及袭取滤波器/双工器等器件,是系数射频模组类别中技能难度最大、集成度最高的模组。

(开始:调研公告20240429)

不外之前国内友商唯捷创芯(688153.SH)已率先打破L-PAMiD模组关系工艺技能。此外本年4月30日,慧智微-U(688512.SH)称其中高频L-PAMiD家具已小界限量产。

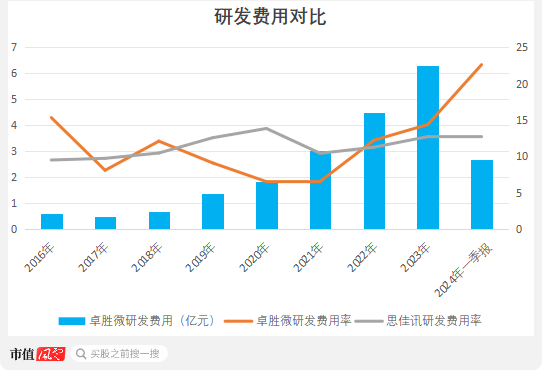

研发干预上,公司不休加码,尤其是2023年研发用度涨至6.3亿,对应研发用度率为14%,比率上赶超同业,本年一季度研发用度率为22.6%。

(开始:iFinD,制图:市值风浪APP)

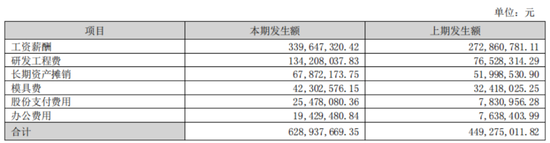

结构上,与想佳讯相同,公司研发第一大干预是东谈主力成本,2023年公司研发东谈主员占比54%,畴昔研发东谈主员薪酬占研发用度比重为54%。

2023年想佳讯线路工程、技能东谈主员占比为33%。

(开始:卓胜微2023年年报)

盈利智商下落,高端化亟待打破

2022年以来公司毛利率、净利率不休下落,想佳讯也出现这种趋势,但公司下落的幅度比想佳讯大。

主因在于公司还处在转型期,高端、高毛利家具占相比低,竞争加重下,低毛利家具价钱下落拉低盈利水平,半导体产业化技俩也在侵蚀利润。此外2022年还有因逝世疲软家具大额减值、上市政府赞助减少的原因。

(开始:卓胜微2023年)

从2023年想佳讯年报来看,其毛利率下落的主要原因是销量减少、发生关系减值以及家具销售价钱下落。

(开始:想佳讯年报)

翌日,跟着智妙手机、平板电脑的性能各异渐渐松开,卑鄙市集竞争只会愈发强烈,公司的高端化转型亟待打破。

当今在毛利率水平上,公司与想佳讯相称,2024财年一季度均在42%独揽,当期公司净利润为2亿。净利率上,公司稍失色小数,2024财年一季度约为17%,比想佳讯约低3个百分点。

(开始:iFinD,制表:市值风浪APP)

从欠债来看,2018-21年,公司有息欠债率的确险些为0,本年一季度提高至5.4%。前边提到的半导体产业化技俩限制2023年底破耗近68亿,除了定增召募来的30亿,剩下的主要由这些年赚的利润补都,是以公司的分成率较低。

(开始:市值风浪APP)

近五年,公司累计扣非净利润为56亿,上市以来累计分成8.3亿,分成募资比为21%。

(开始:市值风浪APP)

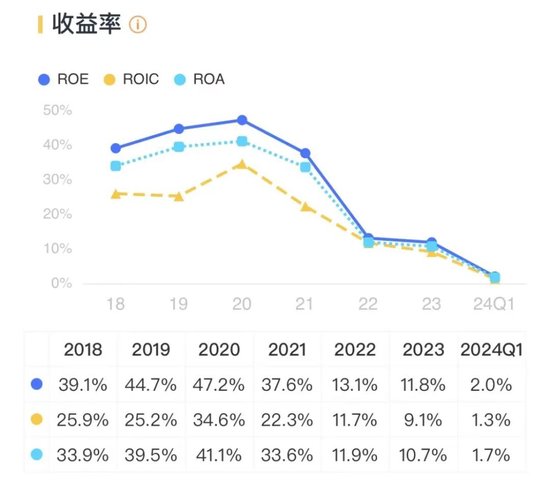

2022年以及2023年,公司ROE鉴别为13.1%、11.8%。截止8月23日收盘,公司PB为3.5倍。

(开始:市值风浪APP)

当今实控东谈主许志翰、冯晨晖、唐壮共同抑止公司33.36%的表决权。

值得隆重的是2023年6月唐壮因仳离将其握有的公司6.14%的股权过户至易戈兵女士名下,其时这起34亿仳离减握步履也引起市集一派哗然。

字据商定,易戈兵每年可出售的股份数目不得跳动此次受让股份总和量的10%,也即是公司股份的0.6%。

(开始:Choice终局)

免责声明:本陈说(著作)是基于上市公司的公众公司属性、以上市公司字据其法界说务公开线路的信息(包括但不限于临时公告、如期陈说和官方互动平台等)为中枢依据的沉寂第三方商议;市值风浪极力陈说(著作)所载骨子及不雅点客不雅公平,但不保证其准确性、完竣性、实时性等;本陈说(著作)中的信息或所表述的见解不组成任何投资提出,市值风浪不合因使用本陈说所取舍的任何行为承担任何遭殃。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃剪辑:杨红卜 澳门新银河网址